キャッシュバックを利用した現金化とは、現金化業者の提供するキャッシュバック型クレジットカード現金化サービスのことです。

このサービスは、業者が提示する商品をクレジットカードで決済した後、業者が購入金額の6~8割に相当する高額な現金キャッシュバックを行うことで、利用者のカードを現金化するものとなります。

すなわち、現金に困る方が利用するサービスです。

しかしながら、キャッシュバック型現金化サービスの大半は非対面のサービスであり「安全に使えるのか」ということを心配し、「違法性」が気になる方も多いです。

そこで今回解説していくのがキャッシュバック式の現金化方法の違法性となります。

利用者側の違法性の有無と業者側の違法性の有無の2側面で考えていきます。

キャッシュバック型の現金化方法に違法性がないのか法律と現金化業界を知る専門家が解説していきますので、ぜひ最後までお付き合いくださいませ。

キャッシュバック型現金化サービスを「利用する側」には違法性はない

キャッシュバック型現金化サービスを利用する側には特に法的な問題点はありません。

ただ、キャッシュバック型ではなく、買取型の現金化サービスには「所有権留保」の問題があり、利用者にも法的な責任が生じるのではないか、と議論されています。

キャッシュバック型の場合、現金化用にカード決済購入した商品は、キャッシュバックのために購入するのであって売って換金するのが目的ではなく、所有権留保はそもそも問題となりません。

現時点では、キャッシュバック型現金化サービスを利用する分には法的な問題がないと言えるでしょう。

現金化サービスの利用は違法ではないよ!

ベストのカード決済は海外経由なので、カード会社にバレる心配がありません。

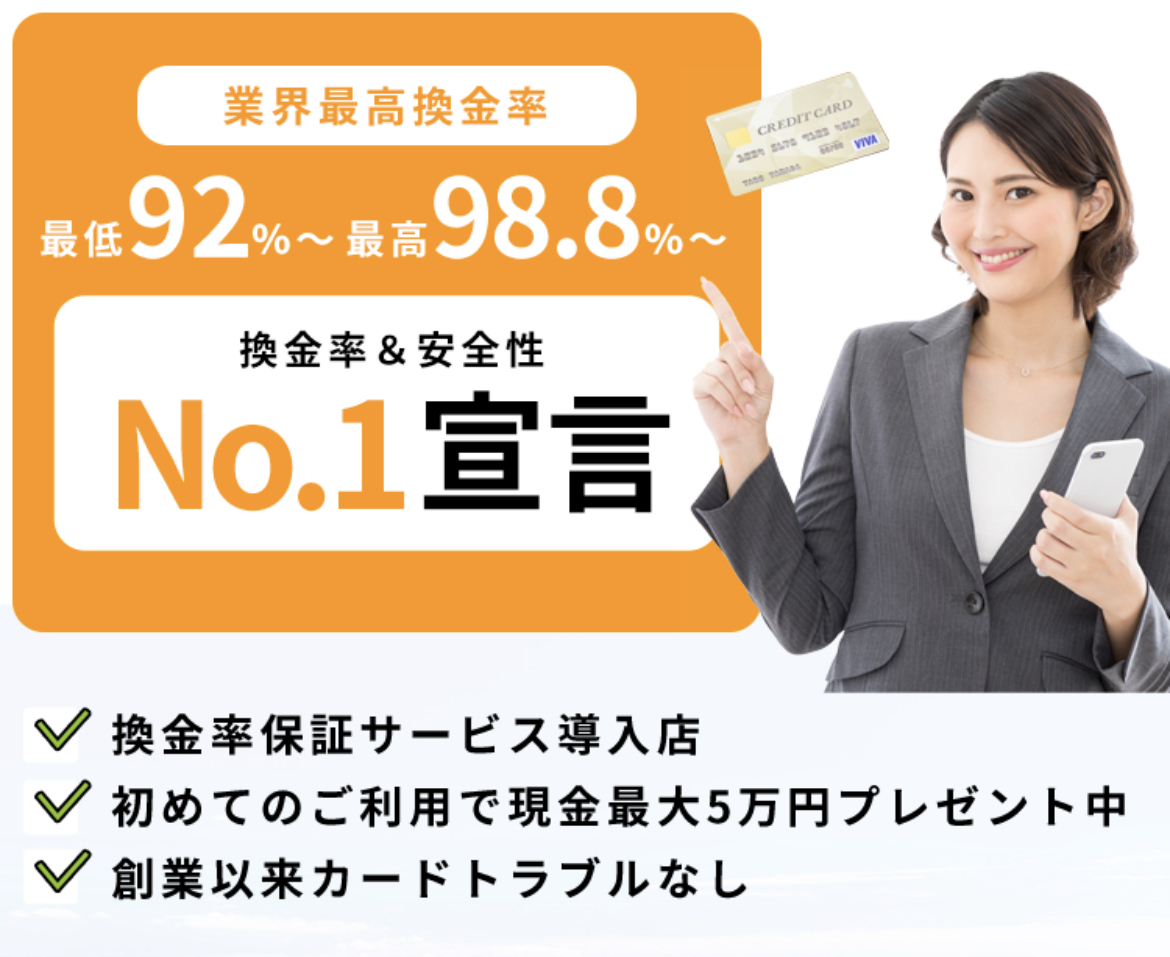

換金率も、最低92%~最高98.8%と業界最高。

安心感と換金率に定評があります!

名前・フリガナ・携帯番号・利用額、の4項目を入力するだけで申し込みは完了!

・換金率保証サービス導入店

・初めてのご利用で現金最大5万円プレゼント

・創業以来カードトラブルなし

など、優良店としてすばらしい運営を行っています。

キャッシュバック型現金化「サービス」には違法性がある?

キャッシュバック型の現金化サービスについて、違法と議論されているポイントを3つ挙げます。

現時点ではあくまでも「犯罪に該当する可能性がある」というだけで机上の空論ということをご理解ください。

論点1:詐欺罪(電子計算機使用詐欺罪)

現金化業者の場合、刑法246条の詐欺罪が論点となるケースがありますが、キャッシュバック型の場合はネット上で完結する非対面形式のサービス形態をとることが多いです。

ゆえにこの場合、詐欺罪ではなく、刑法246条の2、電子計算機使用詐欺罪の成立不成立が論点になります。

電子計算機使用詐欺罪の要件は以下の4つです。

- 1:人の事務処理に使用する電子計算機に虚偽の情報若しくは不正の指令を与えて財産権の得喪若しくは変更に係る不実の電磁的記録を作り

- 2:又は財産権の得喪若しくは変更に係る虚偽の電磁的記録を人の事務処理の用に供して

- 3:財産上不法の利益を得

- 4:又は他人にこれを得させること

一部の専門家の間では、キャッシュバック型現金化サービスは上記4点をすべて満たし、電子計算機使用詐欺罪が成立すると考える方もいます。

業者が、現金化目的であるにもかかわらず、通常の商取引を装って売上を計上し、その売上データをカード会社に送付する行為は虚偽の情報を与えることに等しいという意見がある。

その他の要件についても、「正常とは呼べない取引である」ということで要件を満たす、と考える専門家もいるようだね。

論点2:貸金業法違反(無登録営業)

お金を貸すことをサービスとする場合、貸金業法が適用され、国や行政に登録申請書を届け出る義務があります。

この義務を怠り、無登録で貸金業を営むと違法な「無登録営業」とみなされます。

キャッシュバック型現金化サービスは、実質的には販売されている商品をカード決済購入している販売契約の一種なので、貸金業ではありません。

これに対し、専門家の多くはこの貸金業法が適用される範囲を拡大させ、現金化サービスによる金銭の「交付」と利用者が名目上負う「金銭債務」が存在するとし、「キャッシュバック型現金化サービスも貸金業法の適用を受ける」と結論付けています。

貸金業法の適用を受けるから現金化サービスを提供する現金化業者は無登録営業の違法業者という理屈だな。

しかしながら、このような法律の適用範囲の拡大は、他の取引にも影響を及ぼしかねません。より慎重になるべきでしょう。

論点3:出資法違反(高金利)

出資法においても「拡張定義」があり、現金化サービスによる金銭の「交付」と利用者の「金銭債務」が存在すれば、この法律が適用されると考えられています。

この出資法では、年20%を超える金利を禁止しています。仮に出資法が提供された場合、現金化サービスを複数回利用すると年利換算で100%を超える超高金利で出資を受けているとみなされます。

出資法については過去に現金化業者に適用されたケースがある。詳しくは以下の日本経済新聞の記事を見て欲しい。

まとめ:可能性があるとすれば業者に問題がある

キャッシュバック型現金化サービスは専門家の間で提供する業者側が違法とみなされるケースがありますが、利用者側には問題がありません。

また、専門家によって業者が違法とみなされても、実際に業者側で大量の検挙者が出ているわけでもなく、現時点では特に大きな騒動は起きていません。

したがって、結論としてはキャッシュバック型現金化サービスは業者サイドに問題があるとみなされるケースが多いということになります。

これ以上なすすべがない?現金化サービスで現金を準備!

ベストの換金率は、最低92%~最高98.8%と業界最高。

カード決済は海外経由なので、カード会社にバレる心配もありません。

換金率と安心感が違います!

名前・フリガナ・携帯番号・利用額、の4項目を入力するだけで申し込みは完了!

どこよりも簡単な申し込みが評価されています。

・自信があるからできる換金率保証サービス導入

・男性は自動的に男性限定プラン適用

・トラブル&クレーム0件宣言

・お客様目線の徹底

と、ベストだけにベストな選択間違いなし!

コメント