現金が手元にないのに今すぐに現金が必要になる場面は意外とあります。このように金欠になったら「現金を作る方法」を知りたいですよね。

そこで今回は今すぐにでも現金を作る方法について解説していきます。

現金に困ったらこの記事をチェックしよう!

現金がない時に試せる金策7選

現金がない時に試せるのは以下の金策です。

- 対処1:カードローン

- 対処2:フリーローン

- 対処3:質入れ

- 対処4:メルカリで不要品の買取・換金

- 対処5:日雇いバイト

- 対処6:クレジットカードのキャッシング

- 対処7:クレジットカード現金化

それぞれの概要とメリット・デメリットを解説しますので、自分に合った方法かどうかを見極めていきましょう。

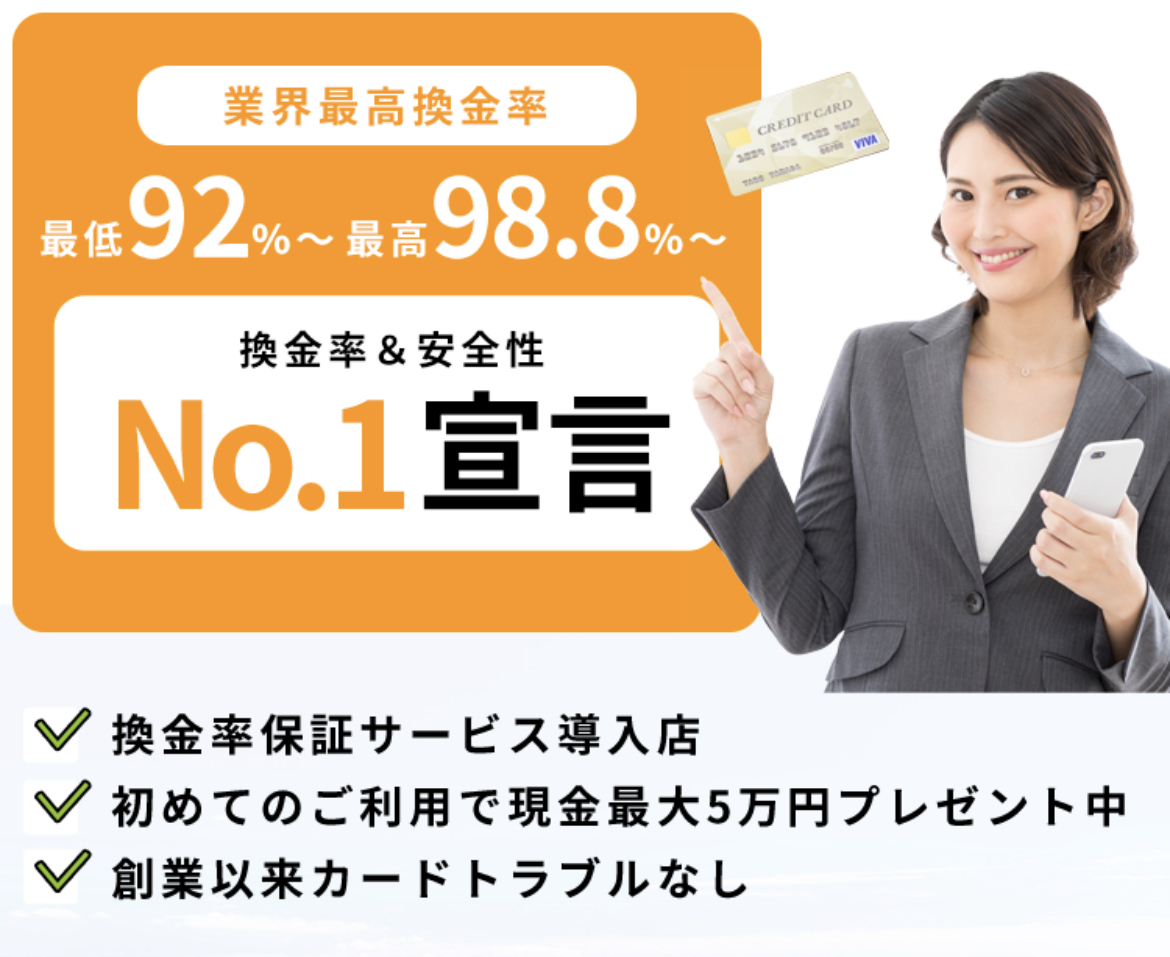

クレジットカード現金化は以下のようなサービス!カード1枚と身分証があれば現金を準備できるよ。

ベストのカード決済は海外経由なので、カード会社にバレる心配がありません。

換金率も、最低92%~最高98.8%と業界最高。

安心感と換金率に定評があります!

名前・フリガナ・携帯番号・利用額、の4項目を入力するだけで申し込みは完了!

・換金率保証サービス導入店

・初めてのご利用で現金最大5万円プレゼント

・創業以来カードトラブルなし

など、優良店としてすばらしい運営を行っています。

現金ない時の対処1:カードローン

カードローンは、銀行や消費者金融などが発行する「カード」をCDやATMで利用し、事前に契約で取り決められた「貸出枠(貸出限度額)」の範囲内で、現金を借り入れる方法です。

現金がないときに恐らく誰もが一度は思いつく金策ではないだろうか。

メリット・デメリットを見ていきましょう。

| メリット | ・お金が必要になったらすぐに借りれられる ・無担保・無保証人 ・借り入れたお金の用途も自由 |

| デメリット | ・金利が高い ・利息があるので返済期間が長くなると支払い総額が増える ・万が一返済に遅滞すると信用情報機関に情報が登録されるので、他のローンの審査に影響が出る恐れも |

利用限度額の範囲内であればすぐにお金を借りることができるのがカードローンのメリットです。

借り入れたお金はその利用目的が制限されることも少なくありませんが、カードローンであれば用途も自由ですので思いのままに現金を利用できます。

このように、自由度の高いカードローンですが「利息」の存在を忘れがちです。

金利が高めに設定されることが多く、また返済が長引けば元金が減っていきにくくなるのでその分だけ利息がかかり、利息の支払いに苦しむことになります。

短期返済であれば無利息サービスというプランを設けている消費者金融もあります。すぐに返せる余力があるなら検討しましょう。

さらに、カードローンで返済トラブルを起こすと信用情報機関に残りますので、他の金融サービスを利用する際に「審査に通らない」などの影響が出る恐れもあります。

どうしてもすぐに自由に使えるお金が必要で、なおかつすぐに返済できる目処がある方におすすめ。

現金ない時の対処2:フリーローン

フリーローンは、主に銀行が提供する個人向けのローンで、借り入れた現金を「自由」に利用できるのが特徴です。カードローンと似ていますね。

ただし、カードローンのように事前に限度額を決めてその範囲内でお金を借り入れるのではなく、始めから「証書貸付」という形態で必要な金額をそのまま借り入れます。

申し込んだ後は取り決めた契約に基づき、借入金額や金利、返済金額によって融資が実行され、必要金額を「一括」で受け取ります。

メリット・デメリットは以下の通りです。

| メリット | ・カードローンに比べると金利が低め ・無担保・無保証人 ・借り入れたお金の管理が楽で自由度の高いカードローンにありがちな「借りすぎ」を防げる |

| デメリット | ・契約に時間がかかりやすくカードローンのように融資までの時間が短くない ・用途は「フリー」だが申込時に伝えた1つの用途にしか使えない ・審査が厳しくなりがち |

フリーローンは始めに一括で借りて「限度額」の概念が存在しないローンとなっています。それゆえに借りすぎを防げるので安心です。

フリーローンも自由ではあるのですが、事前に取り決めた用途にしか利用できないので自由度はカードローンに劣ります。

カードローンよりも金利を抑えて、一気にお金を借りたいという方におすすめだ。

現金ない時の対処3:質入れ

質入れは歴史のある方法であり、現在も信頼されている融資の方法です。

融資の仕組みは、質屋に物品を「担保」として預けてその物品に相応な現金を借り入れ(質入れ)、期限内に返済することで商品を返却するというものとなります。

期限内に返却できない場合は質入れした物品が質屋に買い取られることで返済の義務はなくなります。

つまり、この方法は返済の必要のない、珍しい現金調達方法となっている。

メリット・デメリットは以下の通りです。

| メリット | ・審査も返済の催促もない ・過去に金融事故を起こしていても融資のチャン スがある ・老舗も多く店舗をきちんと選べば安心して利用できる |

| デメリット | ・金利が高い ・融資の金額は物品の価値で決まるので想定した金額を下回る融資となる恐れも |

月利換算で9%となり、年利換算109.5%(カードローンは大体年利18%)と金利が異常に高くなりますが、これは「質屋営業法」に則った合法な金利でのでご安心ください。

基本的には長年信頼されてきた業態であるためか、メリットが多いのですが、融資の金額が物品の価値で決まる「不安定さ」は否めません。

ただ、他の方法のように返済の必要は絶対ではありませんので、信用情報機関のブラックリスト入りでも問題なく現金を調達できます。

過去に金融事故を起こしていてもう後がないという方におすすめだ。

現金ない時の対処4:メルカリで不要品の買取・換金

メルカリなどフリマアプリで不要品の買取を依頼したり、換金したりしてその換金代金を現金として受け取る方法もありますよね。

メリット・デメリットは以下の通りです。

| メリット | ・審査も返済の催促もない ・過去に金融事故を起こしていても関係ない ・質屋のように「ブランド品」に限定されることがない |

| デメリット | ・中々高く売れない ・店舗によって買取の査定金額が異なる ・フリマアプリ、オークションサイトだと振込手 ・続きに時間がかかりやすい |

貸金業や質屋のように制約はありません。

不要な物品を好きな店舗で買取を依頼できますし、フリマアプリやオークションサイトではある程度自分の希望する値段で売ることもできます。

ただし、安く売れやすく、充分な金額を準備できない可能性も高いです。注意しましょう。

融資に必要な金額が小さく、不要品を処理したい方におすすめダ。

現金ない時の対処5:日雇いバイト・給料の前払/前借

現金がないときはバイトでお金を稼ぐのが一番手っ取り早かったりします。以下の中から自分にあったものを見つけてみましょう。

- 倉庫の仕分け・梱包

- 工場のライン製造

- 試験監督

- 交通調査員

- データ入力

- ティッシュ配り

- 土木・工事

- イベントスタッフ

- 引越し

- 警備員

特別なスキルは必要ありません。即戦力として活躍できるので日雇いバイトでも十分に活躍できると思います。「○○(地名) 日雇い」とグーグル検索して探しましょう。

また、すでにアルバイトや正社員などで雇用されているなら、給料の前払または前借を上司に打診することで、現金を工面できるかもしれません。

前払は当月働いた分の給料を給料日前に支払ってもらうこと。前借は翌月も働くことを条件に翌月分の給料をもらうこと。

| メリット | ・審査も返済の必要なし ・信用状況も影響しない ・一番手っ取り早く手堅い方法 ・金利に一喜一憂する必要なし |

| デメリット | ・時間に制約が発生する ・労力を駆使する ・前借・前払は勤務先の「信頼」がないと難しい ・日雇いバイトの募集が少ない |

日雇いバイトは手っ取り早く現金を調達する方法なのですが、時間の制約や労力を駆使する必要があります。また求人自体も少ないので見つけ次第ラッキーと思って応募していきましょう。

現金ない時の対処6:クレジットカードのキャッシング

「キャッシング」は、クレジットカードのショッピング枠の一部を「キャッシング枠」として利用し、CD・ATMで現金を引き出せるサービスです。

審査制であり、事前にキャッシング機能を付帯できるかどうかカード会社に審査を申請する必要があります。

メリット・デメリットは以下の通りです。

| メリット | ・現金が必要な時にすぐに借り入れできる ・すでに付帯しているなら審査不要 |

| デメリット | ・借入の限度額はショッピング枠と共通であり、さらに限度額が低いため、高額なお金を借りることはできない ・金利が高い |

クレジットカードであれば普段利用する方も多く、ハードルが低いと感じる方も多いでしょう。

ただし、キャッシング枠の限度額は他の方法と比べても安く、すぐに上限額まで使い果たしてしまう方が多いのが事実です。

また、カードローンのように金利が高いので計画的に利用しないと利息に苦しめられることになります。注意しましょう。

普段からクレジットカードを利用する方におすすめだね。

現金ない時の対処7:クレジットカード現金化

最後に紹介するのが「クレジットカード現金化」です。

この方法はクレジットカードのショッピング利用枠を換金して現金を捻出する裏技となっています。

クレジットカード現金化のメリット・デメリットは以下の通りです。

| メリット | ・余ったショッピング枠を有効利用 ・準備物はクレジットカード1枚 ・審査不要・利用条件なし ・「借金」ではない |

| デメリット | ・金利として換算すると非常に高い ・現金化を専門とする業者には悪質業者も存在する ・カードの利用停止リスク |

余ったショッピング枠をそのまま換金する行為なので、準備物は基本的にクレジットカードだけです。

ただし、ショッピング枠を換金する方法として、一度カードのショッピング枠で商品を購入後、買取を依頼する方法が主流ですので、買取の際に身分証が必要になる場合があります。

また、実態は「買取」ですので、審査も利用条件もありません。他の金策と比べてハードルは低いです。

現金化用の商品を換金するだけなので厳密には借金ではないんだ!借金をした経歴が残らないのは良いよね!

誰でもどんな背景があったとしても挑戦できる裏技だ。ただし注意点もある。

ただ、現金化は年利換算で100%を超える法外な金利が問題とされるケースが多いです。現金化は裏技であり、質屋のように法律で金利が規制されている方法ではないので危険視する声もあります。

カード会社にとって「勝手に与信を換金される行為」は好ましい行為ではないため、規約上で禁止行為と定められており、利用停止のリスクもあります。

それでも自力でも現金の工面が可能ですぐに現金が引き出せるのが現金化。すぐに審査なしで現金が必要ならこの方法を試そう。

現金ない?クレジットカードしかない?現金化なら「審査不要・条件なし」

クレジットカードであれば審査不要で利用条件もありませんので、さらに素早く現金を借りることができるでしょう。

ショッピング枠を換金する裏技なので、返済はカード会社であり、いつもの買物と同じように引き落とし用の口座に現金を入金するだけとなります。

クレジットカードを現金化する方法

現金がない場合にクレジットカードを現金化する方法にはいくつかあります。

- 現金化業者の「現金化サービス」

- リサイクルショップでカード現金化

- メルカリ・ヤフオクを利用して現金化

- 親族・友人・知人の「立て替え」

上記の4つの方法でクレジットカードのショッピング利用枠を換金できます。具体的な方法は以下の記事をご覧ください。

即日でクレジットカードを現金化する方法

現金がない方の中で「今すぐにでも現金が欲しい」という方が多いのではないでしょうか。

クレジットカード現金化はサービスに頼らず自力でできるほど自由度が高い方法ですが、時間がかかるのが難点です。

そのため、以下のような工夫をして即日で現金化する方法もあります。

- リサイクルショップに直接『来店』して現金化

- 『新幹線回数券』を利用した現金化

- 『Amazonギフト券』を利用した現金化

- 店舗型『現金化サービス』を利用(都市部限定)

即日でのクレジットカード現金化方法は以下の記事で解説していきます。

上記の方法だと来店の必要性やギフト券のエラーコードのリスクもありますので、最初から「現金化サービス」を利用する方も一定数いるようです。

現金化サービスとは、クレジットカードのショッピング利用枠の現金化を専門とするサービス。

商品を買い取ったり、高額な現金キャッシュバックを振り込んだりすることで現金を調達できる。

現金化サービスならばWeb上の手続きで即日現金化もできるみたいだね!カードと身分証さえあれば審査不要なんだ。

ベストの換金率は、最低92%~最高98.8%と業界最高。

カード決済は海外経由なので、カード会社にバレる心配もありません。

換金率と安心感が違います!

名前・フリガナ・携帯番号・利用額、の4項目を入力するだけで申し込みは完了!

どこよりも簡単な申し込みが評価されています。

・自信があるからできる換金率保証サービス導入

・男性は自動的に男性限定プラン適用

・トラブル&クレーム0件宣言

・お客様目線の徹底

と、ベストだけにベストな選択間違いなし!

まとめ

今回は現金がない時に試せる金策を6つ紹介しました。

- カードローン

- フリーローン

- 質入れ

- 不要品の買取・換金

- クレジットカードのキャッシング

- クレジットカード現金化

それぞれメリット・デメリットを紹介しましたので自分に合った方法をお選びください。

このほかにも、ポイントサイトでお金を稼ぐといった方法もありますが、即日で換金できるサイトは少ないので紹介程度にしておきます。詳しくは以下の記事をご覧ください。

コメント