このご時世ですので「今現金がなくて頼りになるのはこのスマホくらい・・・」という方も少なくないでしょう。スマホを売らずとも、スマホを使って現金を作り出せたら夢のようですよね。

今回紹介するのはそんな「スマホ現金化」の裏技です。

この記事で紹介する内容をマスターすれば、スマホを利用して緊急時に現金を作り出すことができます。

万が一の時のことを考えて、この記事で紹介する内容を覚えておいていただければと思います。

今回紹介するのは「裏技」だ。便利で最終手段的な内容だが、正式な方法ではないので自己責任で挑戦して欲しい。

「スマホ(携帯決済)現金化」とは?仕組みとやり方

スマホ(携帯決済)現金化とは

スマホ現金化とは、スマホを利用して現金を作り出す方法のことです。

正確にはスマホで利用できる決済サービスの利用枠を換金し、現金を作り出す方法となります。

例えば、以下のような決済サービスが存在しています。

- d払い(ドコモ払い)

- au Pay

- PayPay

- LINE Pay

- 楽天ペイ

- メルペイ

いずれも「QRコード決済」と呼ばれる決済手段で、スマホを端末にかざして支払う決済手段となります。事前に残高をチャージしておくプリペイド型ですが、d払いやau Payであればキャリア決済からでもチャージできるので月々の利用代金に請求を回すこともできます。

つまり後払い(ツケ払い)ができるということです。

これを利用すれば事前に支払わなくても残高を今すぐ現金化してその代金の支払いは後回しにできるので、今現在金欠の方にはおすすめの方法となります。

スマホキャリアが提供する「d払い」や「au Pay」の特徴だな。

スマホ(携帯決済)現金化の流れ

こういったスマホ決済方法の現金化ですが、払い戻しが困難な以上、方法は1つしかありません。スマホのキャリア決済で購入した商品の換金です。

d払いやau Payといった決済方法で支払って購入した商品を買取やフリマ出品といった方法で換金します。たったこれだけで現金化が可能です。

また、クレジットカードをお持ちの方であれば、スマホからクレジットカード利用枠の現金化をすることもできます。

スマホでクレカ現金化のアイデアも同様にスマホを使ってオンラインでカード決済した商品を換金するだけとなります。

- STEP1事前チャージauPayではauかんたん決済の設定、d払いでは電話料金合算払いを設定し、現在持ち合わせがなくても後払いで支払えるようにしておく

- STEP2スマホ決済でオンライン商品購入Amazonや楽天でau Payやd払いなどスマホ決済で(またはキャリア決済で直接)商品を購入

- STEP3商品が自宅に届いたら買取・フリマ出品商品が自宅に届いたら、総合リサイクルショップではなく金券やブランドアイテムなどに特化した「専門リサイクルショップ」で買取を依頼する。またはフリマ出品してフリマ相場で高く売る(ただし出金に時間はかかる傾向あり)。

- STEP4後払い現金化した金額は後で支払うことになるので当月中に支払えるように工面しておく

詳しくは次章で解説していきますよ。

クレカがあるなら、スマホから手続きできる現金化サービスを使ってみるのも選択肢だろう。

ベストのカード決済は海外経由なので、カード会社にバレる心配がありません。

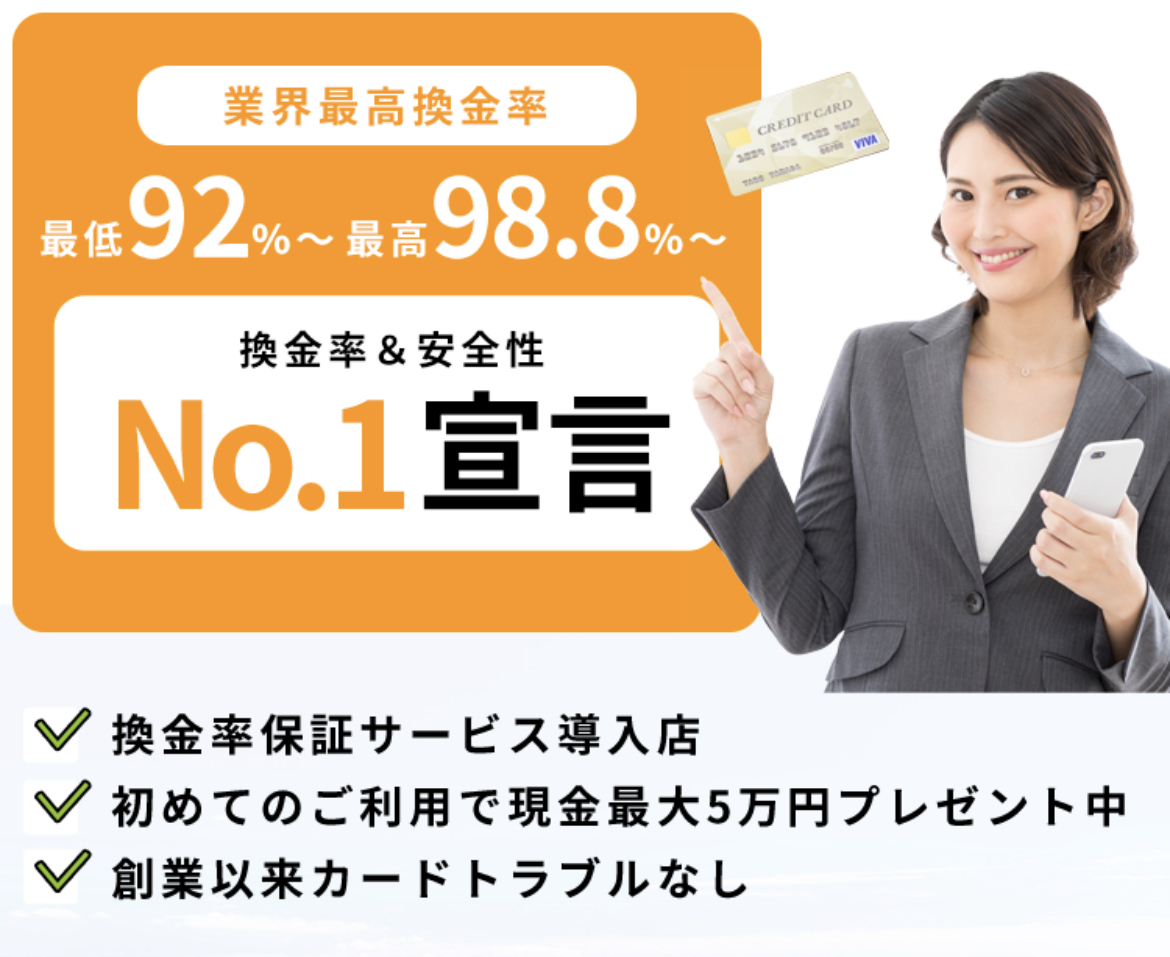

換金率も、最低92%~最高98.8%と業界最高。

安心感と換金率に定評があります!

名前・フリガナ・携帯番号・利用額、の4項目を入力するだけで申し込みは完了!

・換金率保証サービス導入店

・初めてのご利用で現金最大5万円プレゼント

・創業以来カードトラブルなし

など、優良店としてすばらしい運営を行っています。

スマホ(携帯決済)現金化の方法3つ

具体的な現金化の方法をお伝えします。

各キャリアのプリペイドカードと電子ギフト券を利用して現金化

各キャリアでプリペイドカードを発行できますが、実はキャリア決済でチャージできます。プリペイドカードにチャージした残高で、キャリア決済では買いにくい電子ギフト券を購入し、売却することで現金化できます。

- STEP1プリペイドカード発行

- STEP2

- STEP3金券をカード決済購入Amazon公式サイトからAmazonギフト券eメールタイプ(額面指定可)を購入。チャージした金額を記入し、支払い方法にSTEP1のプリペイドカードを指定し、決済を完了させる

- STEP4ギフト券買取サイトで買取依頼Amazonに登録しているメールにギフト券のデジタルコードが届くのでコピペしてギフト券買取サイトに買取依頼。

ソクフリなどのギフト券買取サイトを使おう。

流れは先ほど説明した通り、スマホ決済で購入した商品を換金しているだけです。こうすることで当月のキャリア決済利用枠の一部を現金化しています。

Amazonギフト券以外ですとスマホ決済で購入可能で、かつ高く売れる商品は、ブランドアイテムや家電製品(最新ゲーム機・最新人気ゲームソフトなど)となります。

このような商品はネットショップを利用した方が品揃えが豊富で、商品を見つけやすいのでおすすめです。

ただ、金券は金券ショップやギフト券買取サイトなどで非常に高く売れるのが特徴ですが、スマホ決済では購入できないことが大半なので注意です。

gifteeとmajicaギフト券を利用して現金化

ギフト販売サイト「giftee」を利用します。gifteeではキャリア決済で購入できるので、電子ギフト券「majicaギフト券」を購入して買取サイトに売却します。

- gifteeでmajicaギフト券をキャリア決済購入

- ギフト券買取サイト(買取ヤイバ)で現金化

majicaギフト券は額面上限が3000円までなので、それ以上の金額を現金化するならgiftee上で何度か購入しなければなりません。

Appleギフト券を利用して現金化(iPhone)

iPhone限定ですが、AppleのAppStoreアプリではキャリア決済でAppleギフトの購入できます。

- STEP1キャリア決済を追加「アカウント」「お支払い方法を管理」「お支払い方法を追加」と進み、キャリア決済を追加。

- STEP2支払い方法並べ替え「編集」からキャリア決済が一番上になるように並べ替える。

- STEP3Appleギフト購入「アカウント(右上の人型アイコン)」から「メールでギフトカードを送信」を選択。「送信先」「金額」を記入し、購入を確定させる

- STEP4Appleギフトをギフト券買取サイトで売る買取ボブやソクフリ、買取ヤイバでメールに届いたAppleギフトを換金依頼

スマホで「クレジットカード」を現金化

方法2はスマホからクレジットカードの現金化の手続きをして現金を調達する金策です。流れは以下の通りになります。

- STEP1クレジットカードで商品購入スマホを使ってAmazonや楽天などでクレジットカードで商品を購入。方法1同様に高く売れる商品を購入するが、おすすめはカード決済でのみ購入できる「Amazonギフト券Eメールタイプ」または現金化サービスに申し込み、説明を受け、業者指定の商品をカード決済購入

- STEP2商品の換金購入した商品を換金する。Amazonギフト券を購入した場合、金券ショップでは売れないのでギフト券買取サイトを利用して換金する。現金化サービスを利用している場合、STEP1でカード決済した際に商品は即時換金され、指定口座に振り込まれる

- STEP3後払い現金化した金額は後で支払うことになるので当月中に支払えるように工面しておく

いわゆる「クレジットカード現金化」をスマホ上で行う方法です。クレジットカードや身分証さえあれば現金化できます。

スマホ決済の場合よりもシンプルで、カード決済で購入した商品を換金しているだけです。自力で行う方法や現金化サービス業者に依頼して行う方法が存在します。

クレジットカード現金化の方が方法1のようなスマホ現金化と比べて利用限度額がはるかに多いので、作り出せる現金の金額はおのずと大きくなります。

スマホを現金化できる業者(現金化業者)【一覧】

スマホのキャリア決済を現金化できる専門業者がいます。複数あるので相見積もりをしてもらうといいです。

スマホ現金化業者1:即日アリアちゃん

即日アリアちゃんは有名な業者です。口コミ利用報告も豊富できちんと利用できていることがわかっています。

スマホ現金化業者2:三つ葉ストア

スマホキャリア決済現金化業者の中では老舗です。実店舗も大阪にあります。

スマホ現金化業者3:現金チェンジ

札幌市の店舗型現金化業者ですが、ネットからも利用できます。

スマホ現金化業者4:換金くん

同じく札幌の店舗型現金化業者で、スマホキャリア決済を専門としています。ネットからも利用可能です。

スマホ現金化業者5:ペイチェン

クレジットカード現金化業者ですが、スマホキャリア決済現金化にも対応しています。

スマホ現金化業者6:バンクレジット

ペイチェン系列の現金化業者と思われます。

【キャリア別】スマホ現金化の方法

早速スマホ現金化の具体的な方法を解説していきます。

ドコモ(docomo)のスマホを現金化

d払いでAmazonギフト券を購入して換金することで現金化します。

auのスマホを現金化

auかんたん決済でAmazonギフト券を購入して換金することで現金化します。

ソフトバンク(Softbank)のスマホを現金化

ソフトバンクまとめて払いの現金化は以下からご覧ください。Amazonギフト券やAppleギフトを使います。

スマホ(携帯決済)現金化のメリット・デメリット

メリットから解説します。

メリット1:お手持ちのスマホを使って現金を工面できる

プリペイドカードの発行は必要ですが、融資のような審査は一切不要です。

メリット2:スマホ利用料としてまとめて払える

現金化に使った分はスマホ利用料として支払えるので楽です。

メリット3:早く現金化できる

キャリア決済は店舗で使えます。家電量販店で購入した家電を新品未開封品としてリサイクルショップで売れば高い換金率で即日現金化できます。

デメリット1:現金化できる方法が限られる

キャリア決済は利用できる場所が限られます。ほとんどが実店舗での支払いでオンライン上ではほとんど使えません。必然と現金化できる方法も限られてきます。

デメリット2:限度額が低く、現金化できる金額は少ない

キャリア決済はクレジットカードのように限度額が数十万円〜数百万円あるわけではありません。現金化できる金額は少ないです。

デメリット3:現金化で利用停止になるとスマホが使えなくなる

キャリア決済の現金化はスマホキャリアの利用規約違反です。そのため現金化が発覚するとキャリア決済が利用停止になります。最悪スマホの契約を止められることもあるので現金化のしすぎにはご注意ください。

スマホ現金化はキャリアにバレる?

現金化は便利な裏技かも知れませんが、サービスの提供元からすれば与信を換金する行為は好ましい行為ではないでしょう。

そのため、規約違反として利用停止に至る可能性も否めません。

方法1のスマホ現金化は、不正を監視するシステムが存在しているものの、購入された商品から現金化行為を割り出すのはほぼ不可能であり、サービス提供元に現金化がバレるリスクは低いでしょう。

これは前章の方法2のクレジットカード現金化であっても同様です。

方法2では利用停止リスクがあると説明しましたが、

- 「繰り返し現金化した」

- 「高額商品を短期間で大量購入した」

- 「現金化用の商品として目星を付けられている商品を複数購入した」

など現金化を悟られるようなことがなければ、現金化がカード会社にバレてカードを止められる心配もないでしょう。

もしバレてしまった場合、以下の記事をご参照くださいませ。

バレない現金化方法を使うのが大事!現金化サービスは決済代行サービスを利用しているのでカード会社にバレにくい。

ベストの換金率は、最低92%~最高98.8%と業界最高。

カード決済は海外経由なので、カード会社にバレる心配もありません。

換金率と安心感が違います!

名前・フリガナ・携帯番号・利用額、の4項目を入力するだけで申し込みは完了!

どこよりも簡単な申し込みが評価されています。

・自信があるからできる換金率保証サービス導入

・男性は自動的に男性限定プラン適用

・トラブル&クレーム0件宣言

・お客様目線の徹底

と、ベストだけにベストな選択間違いなし!

コメント