アコムのクレジットカードである『アコムマスターカード(ACマスターカード)』を現金化したいですか?ショッピング枠を換金して現金を調達できれば、現金が必要な場面に対処できるはずです。

しかし、ネット上ではいわゆる『現金化業者』を紹介されるだけで現金化の具体的な方法までは教えてくれないことが多い。

みなさんもどうしたらいいかお悩みだろう。

そこで今回解説していくのが、アコムマスターカードのショッピング枠現金化方法です。大きく分けて以下の4つの方法があります。

- 『マスターカード』加盟店でショッピング後、商品換金

- Amazonで『Amazonギフト券』カード決済後、ギフト券換金

- 『メルカリ』を利用して現金化

- 『現金化サービス』を利用して自宅で現金化

それでは早速解説していきます。

アコムマスターカードのショッピング枠を現金化する方法4種

アコムマスターカードのカードローン利用枠を使い果たした場合やカードローン自体が利用できない場合、普段の買い物に利用するショッピング枠を換金することで現金を調達できます。

ここからはアコムマスターカードのショッピング枠を現金化する具体的な方法をご紹介します。自分に合った方法を見つけてみてくださいね。

方法1:『マスターカード』加盟店でショッピング後、商品を換金して現金化

アコムマスターカードは『マスターカード』ブランドのクレジットカードです。

みなさんもすでにアコムマスターカードを利用できる店舗(マスターカード加盟店)で利用したことがあると思いますが、店舗でカード購入した商品をそのまま買取依頼すればショッピング枠を現金化できます。至ってシンプルですね。

ただし、どのような商品でも良いわけではありません。店舗で高く売れやすい商品を購入できなければ買取を依頼する際に損をするだけです。

このような高く売れやすい商品のことを換金率の高い商品と言います。

上記の記事で解説するように換金率は1円でも多くショッピング枠を換金できるかが肝心な現金化において重要な指標です。換金率が高く、現金化向きの商品は以下の記事で解説します。

後は実際に上記の記事で紹介する商品をアコムマスターカードで購入して換金するだけです。実際に店舗に足を運び、その足でリサイクルショップに立ち寄れば即日現金化もできます。

商品の買取を依頼する際は全国にチェーン展開する総合リサイクルショップではなく、ブランドアイテムやゲームの買取専門店を利用しましょう。

最寄のおすすめリサイクルショップは当メディアをチェック!

方法2:Amazonで『Amazonギフト券』カード決済後、ギフト券を換金して現金化

Amazon上ではAmazonギフト券のeメールタイプが購入できます。この商品はアコムマスターカードでもカード決済可能であり、購入後は指定したeメールアドレス宛にデジタルコードが発行されます。

後はそのデジタルコードを以下の記事で紹介する方法で換金するだけです。

方法1では直接来店することで即日現金化ができますが、いちいち来店する手間が面倒であり、かといって通販サイトやリサイクルショップの郵送買取などを利用すると発送に時間がかかります。

しかしこの方法であれば、手続きはネット上で完結し、Amazonギフト券eメールタイプが数十分~数時間で発行され、換金にも1時間程度しかかかりません。

ネットを活用することで時間や移動の手間を必要としない現金化の方法となります。

自宅で現金化できるのは便利だが、この方法はAmazonギフト券eメールタイプに空の残高コードが発行される発行ミスがあるのと、換金率が80%前後と低くなってしまうのが欠点だ。

方法3:『メルカリ』を利用してショッピング枠を現金化

実は『メルカリ』もアコムマスターカードのショッピング枠現金化に利用できます。メルカリを利用した現金化の方法としては以下の3つがあります。

- 方法1:いわゆる「自演」でクレジットカードを現金化

- 方法2:カード決済で購入した商品をメルカリに出品

- 方法3:メルカリでカード決済購入した商品を専門店で買取依頼

詳しい方法は以下の記事をご覧ください。

メルカリを利用した現金化のメリットはとにかく換金率が高いという点です。

方法1のようにカード決済で購入した商品をリサイクルショップで買取依頼する方法と異なり、価格設定が自分でできるので、買値を安く見積もられることはありません。

ほぼ購入価格(販売価格)と同額で売れることもあります。

ただし、メルカリを利用した現金化には必ず「発送」の必要があり、さらに売上を指定口座に送金するのにも時間がかかります。現金化には1ヶ月程度を要すると考えて良いでしょう。

早く換金できないけど高く換金できるのがメルカリ現金化の特徴だね。

方法4:『現金化サービス』を利用して自宅でショッピング枠を現金化

アコムマスターカードのショッピング枠を現金化する方法として『現金化サービス』を利用する方法もあります。

このサービスは現金化の手続きから振込までひとつの業者で完結しているのが大きな特徴であり、カード決済購入した商品の即時換金するか、カード決済購入した商品の現金キャッシュバックでショッピング枠を現金化してくれます。

ひとつの業者で完結しているので即日での現金化も可能だね。現金化サービスを利用してみよう!

ベストのカード決済は海外経由なので、カード会社にバレる心配がありません。

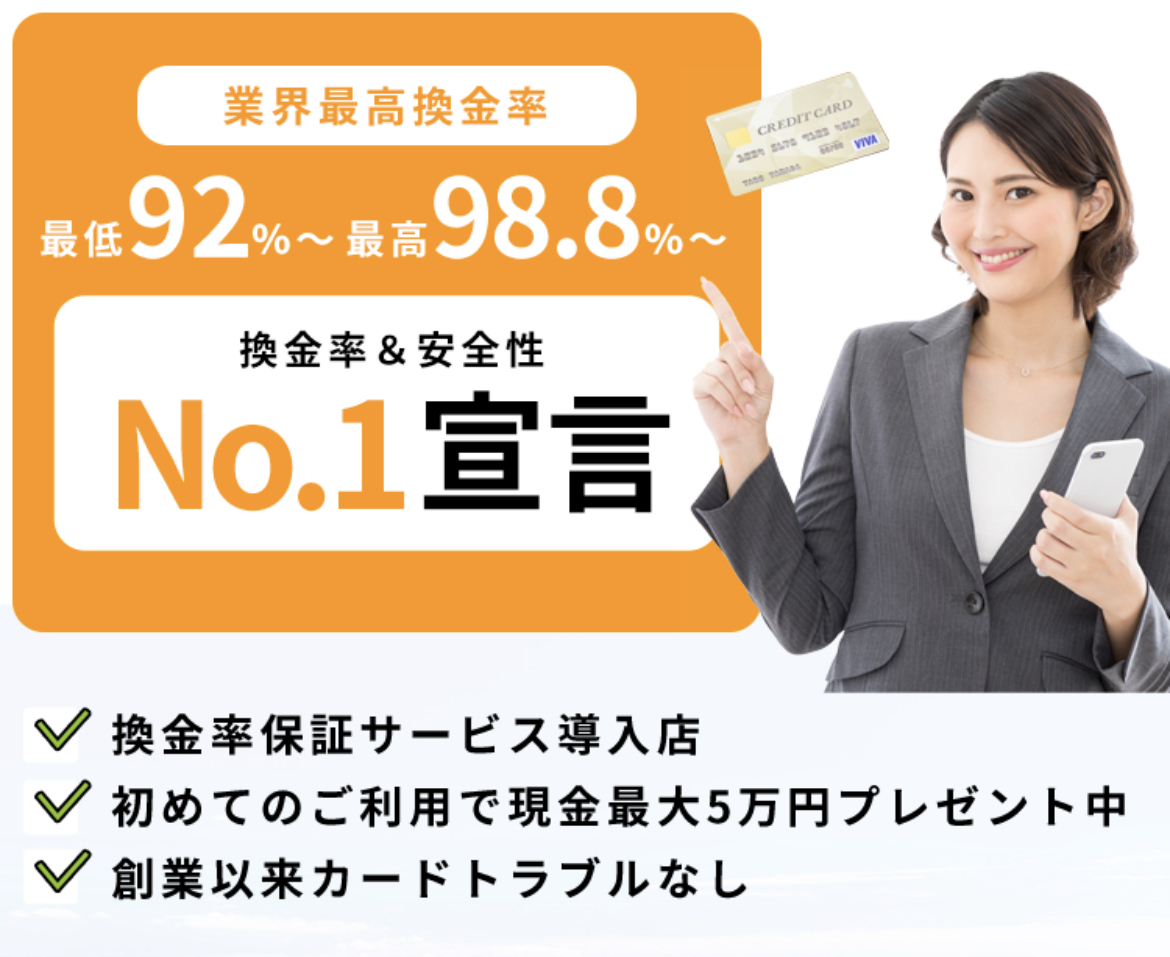

換金率も、最低92%~最高98.8%と業界最高。

安心感と換金率に定評があります!

名前・フリガナ・携帯番号・利用額、の4項目を入力するだけで申し込みは完了!

・換金率保証サービス導入店

・初めてのご利用で現金最大5万円プレゼント

・創業以来カードトラブルなし

など、優良店としてすばらしい運営を行っています。

アコムマスターカードのショッピング枠を現金化できる現金化業者【即日】

即日対応可能、5chに口コミがある現金化業者に絞りました。アコムマスターカードと本人確認書類をご用意ください。

現金化業者1:リリーフ

リリーフの換金率は悪くないそうです。

現金化業者2:エニタイム

エニタイムは対応が早く、換金率も相場通りで普通に使えます。

現金化業者3:タイムリー

口コミによるとタイムリーも相場通りで換金できるようです。

現金化業者4:どんなときもクレジット

こちらも相場通りで現金化できます。

現金化業者5:スペシャルクレジット

スペシャルクレジットも利用報告があり、相場通りで現金化できます。

現金化業者6:GOGOマッハ

換金率は80%となるようで他の現金化サービスと比べて高いことが特徴です。

ここまで紹介した現金化業者は使い比べてみた方がいいな。面倒くさい場合はこの業者で決まり!

アコムマスターカードのショッピング枠現金化の注意点

アコムマスターカードのショッピング枠を紹介してきましたが、実践する前にこれから紹介する注意点にご注意ください。

注意点1:アコムマスターカードの利用限度額(ショッピング枠)

使いすぎに注意しましょう。アコムマスターカードの利用限度額は他のクレジットカードよりも高く、ショッピング枠が最大300万円、カードローンが最大800万円です。

しかしあくまで最大値なので人によっては10万円程度になることもあります。年収300万円なら100万円程度になるそうです。

注意点2:ショッピング枠利用分の返済は「リボ払い」

みなさんもすでにご存じの通りだとは思いますが、アコムマスターカードは通常のクレジットカードと異なり、返済形式が「リボルビング(分割)払い」のみとなっています。

リボ払いであれば利用分(現金化したショッピング枠の金額分)の返済を遅らせることはできますが、返済に時間がかかるほど手数料が多くかかるので、なるべく早く返済することを覚えておきましょう。

通常のクレジットカードであれば、締め日が当月の20日として月末に利用分口座引落などという形式で利用残高を返済します。原則1回払いが選択されており、リボ払いでなければ手数料はかかりません。

しかし、アコムマスターカードの場合は特殊で原則リボ払いとなり、手数料がかかります。

この手数料を抑えるためには毎月20日で締められた後、翌21日~翌月6日の「新規利用残高」期間中に返済します。この期間中にショッピング枠利用分を返済すると手数料をかけずに返済可能です。

この期間中に一括で返済することで通常のクレジットカードの「一回払い」と同等の返済形式となるゾ。

事情があって新規利用残高(当月21日~翌月6日)の期間中に返せない時もあるでしょう。この残高は翌月の6日を過ぎると残額は全額「リボルビング残高」に移行します。

このリボルビング残高は実質年率10.0%~14.6%に基づき、経過日数が増えるほど手数料が加算されていきます。

例えばショッピング枠10万円分を現金化した場合、返済金額は10万円です。

しかし、新規利用残高の期間中にこの10万円を返せなかったとします。すると新規利用残高は7日にリボルビング残高となり、実質年利が14.6%ならば、日歩は100,000円×0.146/360日で40円となります。1ヶ月(30日)で返せば1,200円の手数料です。

このように、7日までに返済できないとリボ払いの手数料がかかる残高となってしまいます。

そのため、アコムマスターカード現金化ではなるべく早く返済することを意識し、当たり前ではありますが翌月・翌々月頃には準備できる見込みのある金額分だけを現金化することが大切となります。

注意点3:ショッピング枠現金化による利用停止リスク

クレジットカード現金化には利用停止リスクがあります。

これは何もアコムマスターカードだけの話ではなく、他のクレジットカードでも同様です。

せっかく現金化できてもカードを止められてしまっては元も子もありません。現金化のしすぎには注意する必要があります。現金化は利用履歴上で判断されるので利用履歴を意識した現金が大切です。

詳しくは以下の記事をご覧ください。

アコムマスターカードの発行の仕方!まだ発行していないなら

アコムマスターカードは即日発行を特長としており、すぐにカード決済が使えるようになります。

-

アコムのサイト上でアコムマスターカードに申込む

-

最短30分で審査の結果が通知される

-

最寄りのアコム店舗や自動契約機(むじんくん)でアコムマスターカードを受け取る

審査の結果は電話で通知されます。アコムマスターカードの発行を希望する旨を伝え、最寄りの店舗で受け取ります。郵送の場合は、発送に時間がかかり即日でカードを受け取れなくなるので注意しましょう。

アコムマスターカードのショッピング枠を現金化しない!キャッシング枠で現金を作る方法

アコムマスターカードにはアコムのカードローン(キャッシング枠)が標準で備わっています。まずはアコムマスターカードのカードローンを利用してATMから現金を引き出す方法をご紹介します。

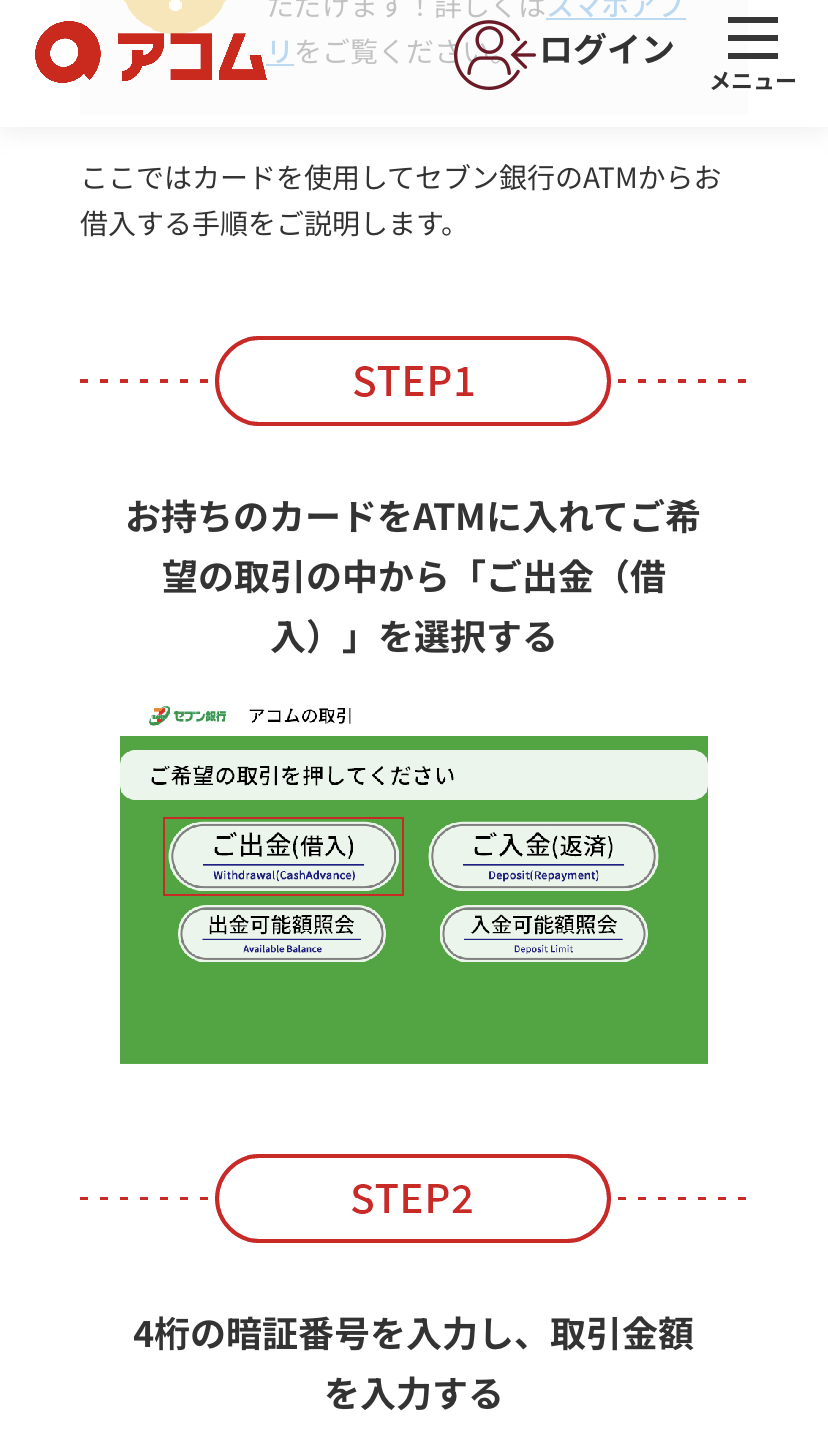

アコムと提携するATMでカードから現金を引き出す

アコム店内ATM以外にも、セブン銀行などアコムと提携するATMを利用できます。アコムよりセブンイレブンの方が近いという方はセブン銀行のATMを使いましょう。

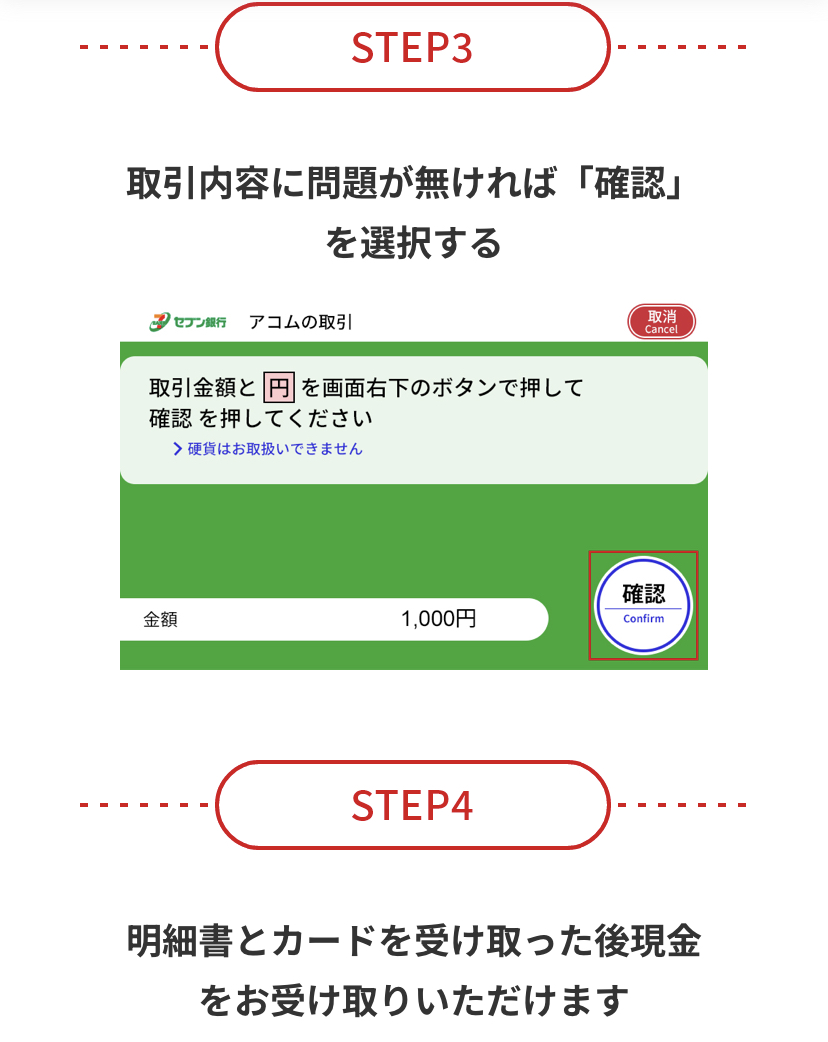

- アコムマスターカードをATMに入れ「ご出金(借入)」を選択

- 4桁の暗証番号と金額を入力、誤りがなければ確定

- 現金を受け取る(現金化完了)

セブン銀行の場合は以下の流れとなります。

スクリーンショット出典:アコム公式サイトより

スクリーンショット出典:アコム公式サイトより

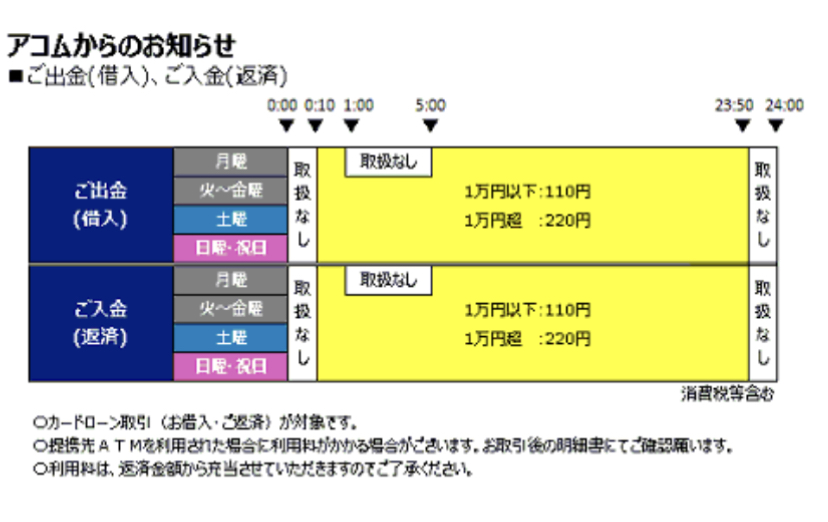

ローソン銀行ATM、イオン銀行ATMなども現金引き出しに対応しています。

ATMの利用時間ですが、0時10分〜23時50分まで出金が可能です(月曜のみ1時〜5時出金不可)。1万円以下は110円の手数料、1万円を超える場合は220円の手数料が発生します。

スクリーンショット出典:セブンイレブン公式サイトより

銀行口座にも入金できる

引き落とし日が近いけど預金が足りないといった場合に利用できます。

- マイページにログインし「振込で借りる」

- 銀行口座情報など必要情報を記入、確定

- 入金(現金化完了)

スクリーンショット出典:アコム公式サイトより

スクリーンショット出典:アコム公式サイトより

ATMから出金する場合と同様、0時10分〜23時50分まで利用が可能(月曜のみ1時〜5時送金不可)です。

ATMから出金する場合、利用手数料がかかりますが、「振込で借りる」場合は手数料が無料なので自分の口座に入金してから現金として引き出した方が手数料を抑えられます。

まとめ

アコムマスターカードのショッピング枠を現金化する方法を紹介しました。

自分に合った方法を選んで現金化していきましょう。

クレジットカード現金化は自力でもできるけど個人で現金化すると歯止めがきかなくなってしまう。毎月〇円現金化サービスで現金化する、と決めて現金化しても良いだろう。

ベストの換金率は、最低92%~最高98.8%と業界最高。

カード決済は海外経由なので、カード会社にバレる心配もありません。

換金率と安心感が違います!

名前・フリガナ・携帯番号・利用額、の4項目を入力するだけで申し込みは完了!

どこよりも簡単な申し込みが評価されています。

・自信があるからできる換金率保証サービス導入

・男性は自動的に男性限定プラン適用

・トラブル&クレーム0件宣言

・お客様目線の徹底

と、ベストだけにベストな選択間違いなし!

コメント